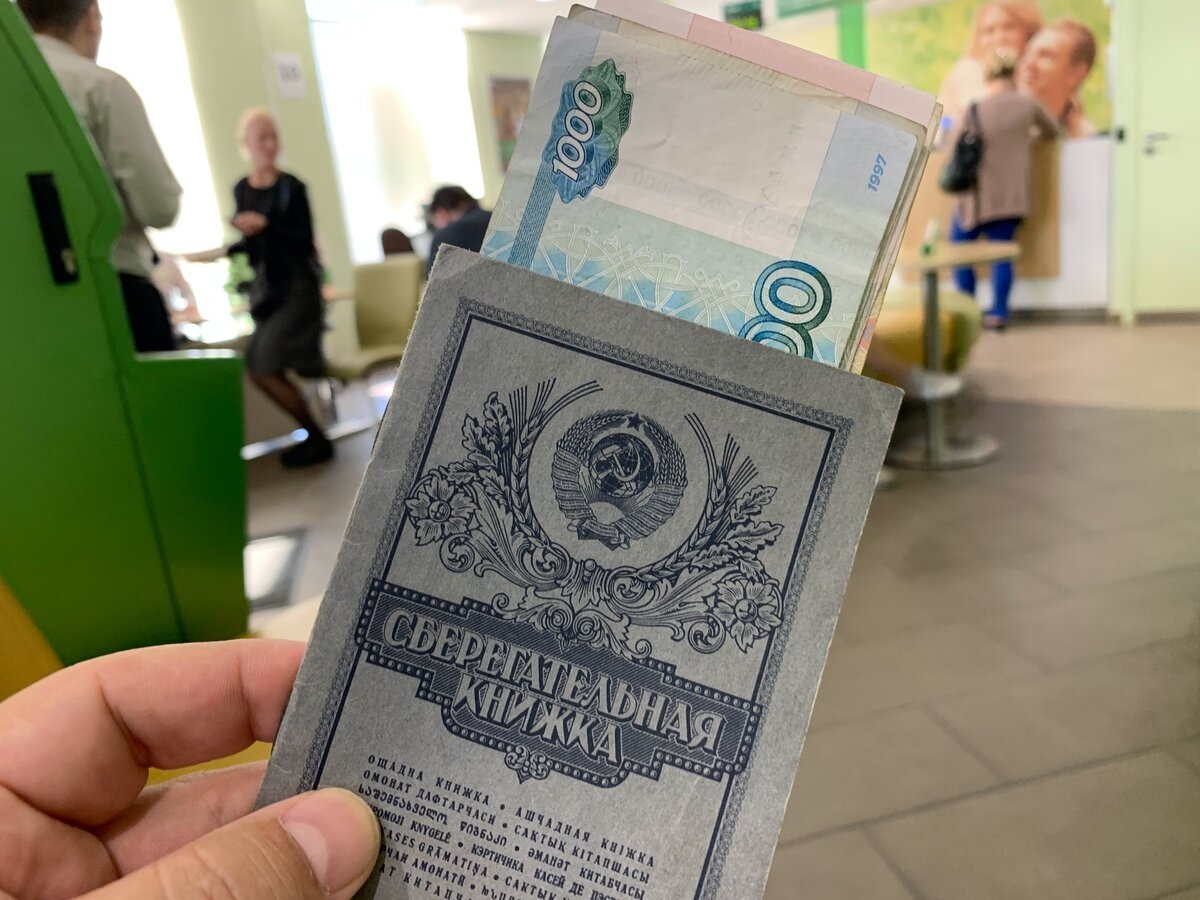

Сберегательные книжки, оставшиеся с советских времен, всё еще встречаются в домах россиян, скрываясь в шкафах и на полках. Для многих они представляют собой лишь ностальгическое воспоминание о прошлых эпохах и семейных традициях. Однако, в случае обнаружения такой книжки, важно знать: возможно, на счете все еще есть средства, и разочарование может смениться радостью.

Что делать с находкой?

Первое, что нужно сделать, — выяснить, сколько денег осталось на счете. Вклады, открытые до 1991 года, считаются государственным внутренним долгом, что открывает возможность для получения компенсации. Даже спустя десятилетия владельцы могут рассчитывать на возмещение.

Точная сумма компенсации зависит от нескольких факторов:

- дата открытия вклада;

- год рождения вкладчика;

- срок хранения средств;

- условия договора.

Для наиболее точной информации рекомендуется обратиться в отделение Сбербанка с сберегательной книжкой. Специалисты банка помогут проверить данные, рассчитать возможную сумму и оформить выплату.

Кто может рассчитывать на большую компенсацию?

Наиболее выгодные условия предоставляются людям, родившимся до 1945 года — они имеют право на компенсацию в трехкратном размере от суммы, зафиксированной на счету на 20 июня 1991 года. Тем, кто родился в период с 1946 по 1991 год, положена компенсация в двукратном размере от той же суммы. Несмотря на то, что любые выплаты могут быть меньше номинальных значений прошлых лет, это всё равно шанс вернуть реальные деньги.

Актуальность сберегательных книжек в 2026 году

Сберегательные книжки продолжают оставаться актуальными и в 2026 году. В регионах России, где традиционно предпочитают использовать проверенные финансовые инструменты, они по-прежнему востребованы. Денежные средства на таких счетах воспринимаются как полноценные банковские вклады, обеспеченные системой страхования и возврата, если они не были востребованы ранее.

Тем не менее, стоит учитывать и недостатки данного способа накопления. Невысокие процентные ставки, часто составляющие 2–3% годовых, ограничивают его привлекательность в условиях инфляции. Однако одной из преимуществ сберегательных книжек является защита сбережений от взысканий судебными приставами, что делает их более безопасными в случае наличия долгов у граждан.